index投資の成績は投資対象の選び方(アセットロケーション)で決まります。成績というとリターン(利益)に目がいきがちですが、リスク(損失)をコントロールすることの方が大切です。index投資の強みは長期投資で活きます。途中で必ず訪れる危機的状況を乗り越えられるよう、リスク管理を徹底しましょう。

目次

アセットロケーションってなに?

アセットロケーションとは保有資産割合のことです。実は投資のリターン&リスクを決める最大の要因が資産の保有割合と言われています。この根拠は現代ポートフォリオ理論というノーベル賞を受賞した研究です。アセットロケーションを決めるポイントは次の2つです。

分散効果

投資の有名な格言として「すべてのタマゴをひとつのカゴに盛るな」というものがあります。この意味は、1つの対象に集中投資をしていると、リスク(リターンのブレ)が大きくなるということです。リスクを最小限にするためには、分散投資をするべきであると言えます。

相乗効果

分散投資をしたとしても、分散先が同じような値動きをするのでは意味がありません。値動きの特徴が異なるものに分散することが重要です。

分散効果と相乗効果をうまく取り入れることができれば、リターンを極力維持しつつリスクを下げることができます。

自分のリスク許容度を確認しよう

推奨アセットロケーションは個人のリスク許容度によって異なります。アセットロケーションについて考える前に、自分のリスク許容度について確認してみましょう。次の項でリスク許容度別おすすめアセットロケーションを紹介していますので参考にしてください。

リスク許容度を決める5つの要素

損失を被ったとしても「長期間投資できるか」「普通の生活を継続できるか」という視点で考えるといいでしょう。

- 年収(投資以外) ⇒稼ぎが多いほどリスク許容度は高い

投資でお金を失ってもまた働いて稼げば生活を継続できます。 - 保有資産⇒資産が多いほどリスク許容度は高い。

投資の損失は一般に割合で聞いてきます。たとえ資産が半分になるような損失を被ったとしても資産が100億円あれば手元に50億円残り、生活を継続するのに支障はありません。 - 必要生活費 ⇒必要な生活費が少ないほどリスク許容度は高い

日常生活に必要な生活費が少ないのであれば、月々の給与で生活を継続することができます。 - 今後の投資期間 ⇒長期投資できるのであればリスク許容度は高い

過去の株価チャートを見てみると、投資期間が15年を超えると投資リターンの最低期待値が4%を超えています。つまり投資期間が十分長ければマイナスになることはありませんでした。20代、30代の方は残りの投資期間が30年以上ありますので、リスク許容度は高くなります。一方で50代、60代の方は10年以内に給与所得がなくなり、資産を切り崩して生活する人も多いはずです。このような状況でリスク(=資産変動)の大きい投資はおすすめできません。 - 損失への耐性 ⇒保有商品が値下がりしても投資を継続できるならリスク許容度は高い

長い投資期間の中で損失の出る期間、利益が大きく目減りする期間は必ず訪れます。いかなるときも投資を始める前に決めた「長期投資」のスタンスを貫ける人ほどリスク許容度は高いと言えます。個人の性格に加え、長期投資というスタンスへの理解度が許容度に影響を与えます。結婚されている方は配偶者の理解も大切だと思います。暴落相場中に妻に怒られ引退…となるのであれば、家庭としての許容範囲を越えた投資をしていたということです。

最も判断が難しいリスク許容度は⑤損失への耐性だと思います。正確な許容度は実際に損失を抱えてみるまで判断できませんが、事前に許容度を高めることはできます。それは株式投資をよく学び、自分の中で納得して投資に挑むことです。当ブログではその助けとなる情報を発信していきますのでぜひ参考にしてください。

許容リスク度別アセットロケーション

完璧なアセットロケーションというのは存在しませんが、ここではリスク許容度に合わせて有名投資家のアセットロケーションを紹介します。

※個人が取り組む場合は、

GPIF(年金積立金管理運用独立行政法人) リスク許容度:低

私たちの年金を運用しているGPIFのポートフォリオは「長期的な観点から安全かつ効率的な運用」を目指して設計されています。債券の占める割合が50%と高く、かなり保守的な内容でありリスクを低く抑えたい方におすすめの手法です。

ノルウェー政府年金基金(リスク許容度:中)

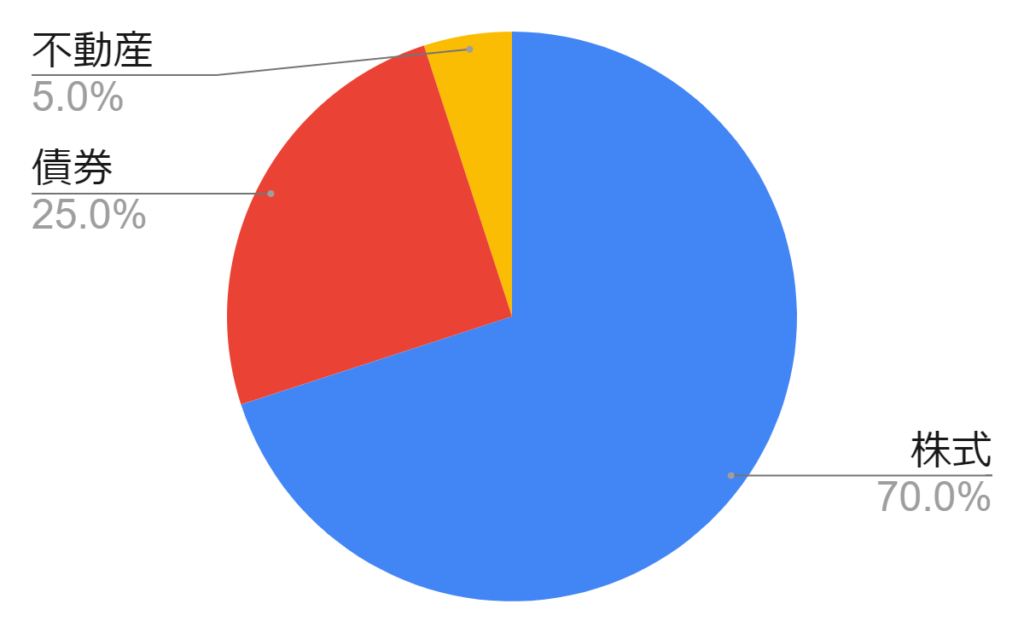

ノルウェーの石油収入を運用する世界最大級の政府系投資機関です。将来の経済危機に備えるため、「リスクをうまく調整しつつ最も高い利益をあげる」よう運用されています。株式70%、債券30%(+不動産上限7%)の比率で世界中に分散投資しています。株式中心でありながら世界中に分散し、一部債権を組み込むことでリスクを抑えています。我々個人投資家が参考にしやすいバランスの取れた方法です。

ウォーレン・バフェット (リスク許容度:高)

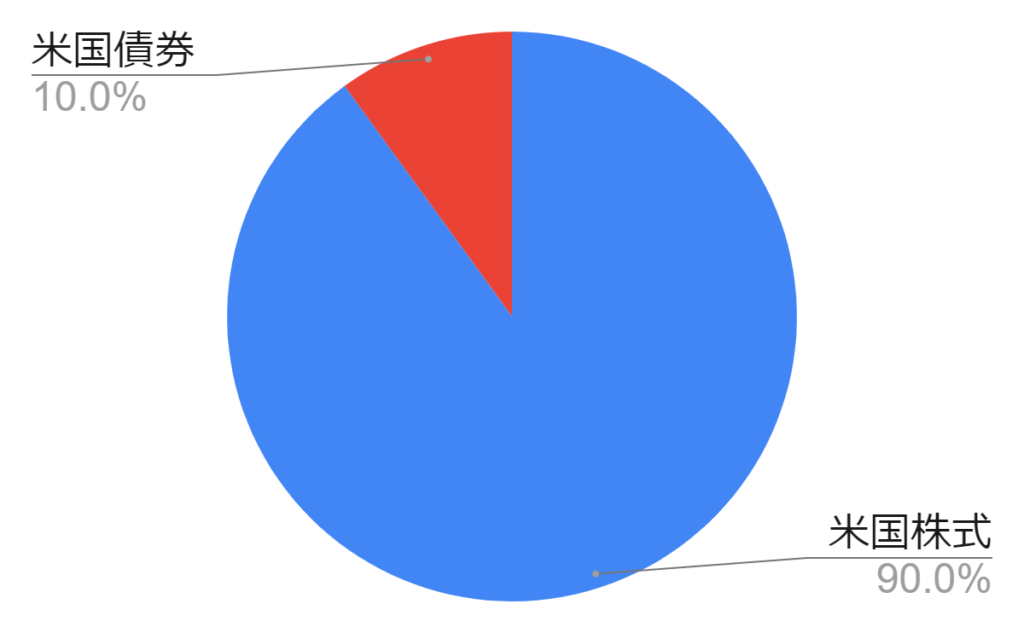

投資の神様として知られるウォーレン・バフェット氏は、もし自分が死んで妻に資産運用を任せることになった際は、「米国株指数に90%、米国債券に10%」の割合で投資するように勧めると述べています。バフェット氏の投資スタイルはバリュー株投資(いい会社の株を割安なときに買い長期保有する)であり、「今後も成長が見込まれる米国市場に投資して長期間保有する」という意思が現れています。また「投資のことをあまりよく知らない妻」に投資を任せるにあたり、自国の株価指数のみに投資をするという簡単な方法を勧めたのでしょう。つまり、これから投資を始める20代、30代の方にもおすすめできる投資法といえます。

投資の神様が奨めるポートフォリオですが欠点もあります。株式の割合が高いため、不景気になると損失額膨らみがちです。また日本に住む我々が米国株のみに投資するのは為替リスクを考える必要があります。リスクを把握した上で投資をしましょう。

もっと簡単に投資したい人向け

ポートフォリオを構築するにはリスク許容度の判断、ポートフォリオの選定、商品の選定と煩雑な過程が存在します。この手間を省き、簡単に投資を行えるサービスが存在しています。

例えばWelth Naviという投資サービスでは、アンケートから各人のリスク許容度を判定し最適なポートフォリオを5段階の中から選んで投資することができます。質問に答えた後、投資金額を決めるだけで簡単に投資できるため、自分で考えるのが億劫な方、投資に時間を割きたくない方にはおすすめのサービスです。

ただし自分で運用を行う場合に比べて手数料は割高です。利益を追及する場合には提示されたポートフォリオの内容を真似て自分で投資することをおすすめします。

| 手数料(商品総額に対して) | |

| Welth Navi | 1% /年 |

| ETF | 0.05~0.16% /年 |

どの商品がおすすめ?

同じ資産クラス内、さらには同じ値動きをする商品であっても複数種類あるため初心者の方は選ぶのに一苦労すると思いますが、基本的に手数料の一番安い商品を選ぶようにすれば間違いはありません。

商品の比較方法について詳細は次のページを確認してください。

ポートフォリオと投資額を決めれば後は実行するのみです。コツコツ積み立てて資産を増やしていきましょう。

コメント