オニールの成長株発掘法やミネルヴィニの成長株投資法では「レラティブストレングス」という指標が出てきます。銘柄の力強さを表すレラティブストレングスを使って勢いのある銘柄を探し出しましょう。

レラティブストレングスの意味

レラティブストレングスを知る方法

日本株のレラティブストレングスデータ(最新データは相場週報を参照)

目次

レラティブストレングスとは

強気相場で他銘柄より優れたパフォーマンスを発揮し、弱気相場でも下落に抗うような銘柄を見たことがあると思います。このような力強い値動きをする銘柄を抽出するのに便利なのがレラティブストレングスの考え方です。

レラティブストレングスとは他銘柄や平均株価と比べた相対的な値動きの強さを知るための指標です。オニールの成長株発掘法の中で銘柄選定の基準として挙げられているレラティブストレングスが有名ですね。オニールが使用しているレラティブストレングスは、対象銘柄の値動きをその他全銘柄と比較して順位付けしたものです。米国市場に上場している銘柄のレラティブストレングスはオニールが運営する「Investor’s business daily」で公開されています。残念ながら日本株でオニールのレラティブストレングスに対応する指標を発行している企業はありません。

当ブログでは独自の計算式で算出したレラティブストレングスを毎週公開していますので参考にしてください。

全銘柄データを使ってレラティブストレングを算出

日本の全銘柄を対象としたレラティブストレングを知りたければ自分で計算するしかありません。課題は色々ありますが、私が利用している方法を以下でご紹介します。

自分で計算するのが面倒な方は私が計算したレラティブストレングスを毎週の相場日記で公開していますので確認してください。

レラティブストレングスを計算するために

レラティブストレングスを計算しようとする際の問題は2つあります。

レラティブストレングスの計算式が不明

レラティブストレングスの意味について以下のような解説がありますが、計算方法の詳細は明らかにされていません。web検索でも探してみましたが信憑性のある計算式を見つけることはできませんでした。

レラティブストレングス指数とは、「インベスターズ・ビジネス・デイリー」紙が独自に開発した評価法で、ある特定の銘柄の値動きを市場の残りの銘柄の値動きと過去五二週間にわたり比較するものだ。そして評価として各銘柄に一~九九の数値が割り当てられる。例えばレラティブストレングス指数が九九の場合は、その銘柄の値動きは市場の九九%の企業を上回ったことになる。

ウィリアム・J・オニール. オニールの成長株発掘法 【第4版】

データの抽出方法

4000銘柄の株価データを抽出して比較検討することは骨が折れます。プログラムを組めば数時間かけてデータ取得することも可能ですが…。

レラティブストレングスの計算式

課題を踏まえた上で、自前のレラティブストレングを設定してみましょう。計算式を立てる前に、レラティブストレングスの役割を考えてみましょうか。

オニールの成長株発掘法の中で、勢いのある銘柄を選ぶ指標としてレラティブストレングが登場します。また銘柄の勢いに関連する考え方として「上昇トレンドの後に形成されたベース」をエントリーポイントとするものがあります。以上を踏まえるとレラティブストレングスを使って過去1年の間に強い上昇トレンドが発生した銘柄を抽出することを目的としたいですね。ベース形成期間は多くが3~6か月ほどと考えると、3か月~12か月前に強い上昇トレンドが発生した後に調整期間に入り、直近の1~2か月で高値圏まで上昇してきている銘柄という観点で以下のような計算式で基準点RS(s)を算出することとしました。

この計算式で算出されるレラティブストレングスが大きくなるためには、2つの特徴を備える必要があります。

- 過去1年間で株価が大幅に上昇した銘柄

- 調整局面でも下落幅小さい銘柄

データ取得の都合上、計算の基点となる日付は現在~1年前の間で5点としています。また直近の値動きを重視するため、過去1か月の値動きのウェイトを3~12か月前よりも重くしています。

2020年末から毎週末の株価データを取得し、レラティブストレングスを計算しています。計算データはどんどん蓄積していくので随時ブログで公開していきます。

Tradingviewを使ったレラティブストレングス指数の算出

レラティブストレングスを算出するためには、対象とする全銘柄の過去1年間の株価データが必要になります。webスクレイピングツールを使って収集することもできますが、当ブログではTradingviewを活用しています。

Tradingviewのスクリーニング機能

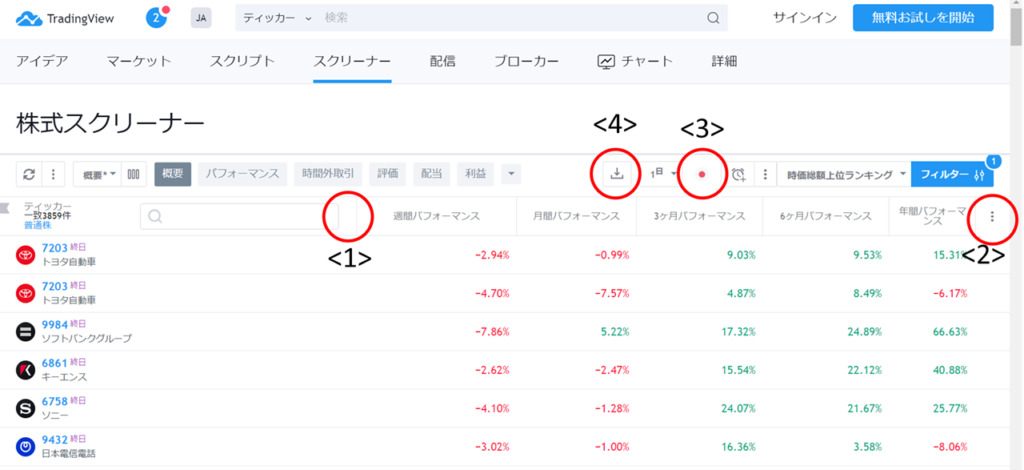

トップ画面からスクリーナー→株式スクリーナーへ進んでみましょう。全世界の株式を対象に様々な条件でスクリーニングを行うことができますが、今回はスクリーナーとしてではなく株価データの取得ツールとして活用します。Tradingviewで過去1年間の株価データを取得

実際にTradingviewでデータを取得してみましょう。株式スクリーナーへ進むと次のような画面が見えていると思いますので、1~5の手順で設定していきます。

- シンボルタイプで「普通株」のみ選択

- カラム設定から「週間・月間・3ヵ月・6ヵ月・年間パフォーマンス」を選択

- マーケットを「日本」に設定

- 「スクリーナーをcsvファイルにエクスポート」をクリック

たった4ステップで計算に必要なデータを取得することができます。ダウンロードも一瞬でできるので、webスクレ―ピングに比べ簡単です。

ただしこの方法も万能ではありません。注意すべき点は2つです。

複数の取引所に上場(例:6201豊田自動織機は東証と名証に上場)している銘柄を2重でカウント

csvファイルの出力はTradingview有料プランのみ

複数上場の問題は実用上問題ないので今のところ気にしていません。無料プランでデータを取得できないという方は、相場日記でレラティブストレングスランキング上位銘柄のデータを公開しているのでご確認ください。

Tradingviewの有料プランを契約するとテクニカル分析機能も大幅に強化されるので無料お試しプランから始めてみることをおすすめします。

レラティブストレングスを楽天証券のレシオケーターで代替

もっと簡単に日本株のレラティブストレングスを知りたい方向け、に代替手段として使える簡便法をご紹介します。

レシオケーターで代替する

本家レラティブストレングスは市場の全銘柄を対象にして算出していますが、日本株だと約4000銘柄となるので算出するのは中々骨が折れます。全銘柄対象は面倒だから簡単に調べたい場合は楽天証券のMarket Speed 2ではレシオケーター、指数化グラフを使った方法がおすすめです。

レシオケーターを使った市場平均との比較

単純な株価指数との相対比較であれば、オシレーター系指標のレシオケーターの利用がおすすめです。レシオケーターとは個別銘柄と日経平均株価の比をとったものです。

レシオケーター = 個別銘柄の株価 ÷ 日経平均株価

株価指数に比べ個別銘柄が優れたパフォーマンスを示していればレシオケーターが上昇します。レシオケーターの推移を比較すれば個別銘柄間のレラティブストレングスを計ることもできます。レシオケーターの変化が+5%の銘柄よりも+20%の銘柄の方が優れていると考えられます。

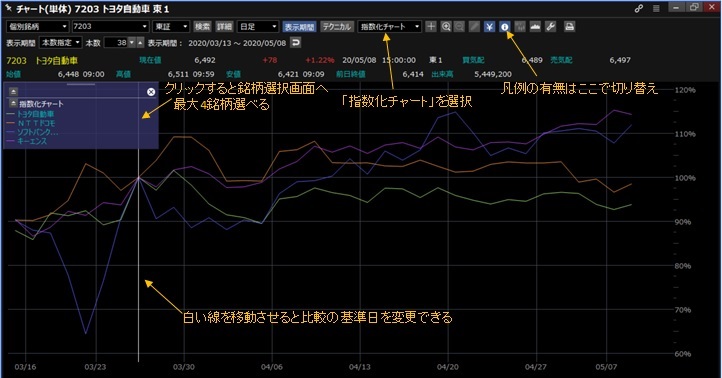

指数化グラフを使った銘柄比較

4銘柄までであれば、証券会社などが提供しているツールを使って個別銘柄(&株価指数)の値動きを比較することができます。数銘柄であれば楽天証券のPC用取引ツール「Market Speed2」の指数化グラフを使った比較がおすすめです。数銘柄の中から購入を迷っている場合にはこの方法でレラティブストレングを調べることをおすすめします。

チャートを指数化グラフに切り替え、凡例から比較したい銘柄を追加することで相対的な値動きを見ることができます。グラフ中の白色縦線を掴んでドラッグすることで、相対比較の基準日を変更することも可能です。

Trading viewの公開スクリプト(無料)を使う方法

無料で簡便にレラティブストレングスを確認する方法として、Tradingviewで公開されているスクリプトを活用する方法があります。Tradingviewのチャート画面で

インジケーター&ストラテジー ⇒ 検索窓に Relative strength

と入力すると、Relative strengthに関連した公開スクリプトがたくさん出てきます。

無料でチャート上にレラティブストレングスを表示できるなんて!と思いきや注意点があります。公開スクリプトで利用できるデータは、本家IDBのレラティブストレングスとは計算方法が大きく異なります。本家IDBでは全個別銘柄の値動きを活用してレラティブストレングスを計算するのに対し、公開スクリプトでは指数や移動平均線との乖離率からレラティブストレングスを算出しているものしかありません。計算方法が違うから使えない訳ではありませんが違いを認識しておきましょう。以下に人気の公開スクリプトに関して簡単に特徴を解説します。

RelativeStrengthComparative_IBD_YRK(RaviYendru氏):おすすめ度:★5

デフォルトでは市場平均のデータとしてNIFTYを使用しています。過去3,6,9,12か月間の値動きの強さを基にレラティブストレングスを計算するため、計算手法としては本家に近い内容になっていると考えられます。当該スクリプトの初期設定では長期の値動きを重視していますが、自分でスクリプトの中身を変更すれば直近の値動きを重視した指標に書き換えることも可能です。

Relative Strength(dangoodfellow88氏) おすすめ度:★4

対象銘柄と株価指数について、一定期間の「株価変動率」と「移動平均線からの乖離率」を組み合わせることでレラティブストレングスを算出しています。作者がバックテストしたデータを基に変動率と乖離率の組み合わせ比を設定しているそうです。

Relative Strength(modhelius氏) おすすめ度:★3

対象銘柄と指数(デフォルトではSPX)の移動平均線からの乖離率を比較することでレラティブストレングスを算出しています。対象銘柄の移動平均線乖離率が指数に比べ大きければ、レラティブストレンクスが高くなります。

IBD Relative strengtH(jamiespips氏) おすすめ度:★3

IBDと銘打っていますが、中身は対象銘柄と株価指数の60本移動平均線の比較でしかありません。

強い銘柄はどんな時でも強い傾向にあります。レラティブストレングスを活用し大化け銘柄に乗りましょう(/・ω・)/

コメント

けろさん、

初めまして。shunと申します。

株式投資歴は5年程度ですが休んだりで実質2年程度の初心者です。

CANSLIM投資で検索したところ当ブログがヒットしました。ブログの内容非常に参考になります。

さて、レラティブストレングスの算出について質問します。

貴殿の算出には1Mと3Mの差、6Mと3Mの差等の記載がありますがトレーディングビュウでDLしたデータ(1M、3M、6M、12M)の差と考えてよいのでしょうか。

小職も記事を参考に算出しましたが貴殿の結果と一致しません。よろしければDLしたデータからの具体的な導出プロセスをご教示いただけないでしょうか。

ご回答いただける範囲で結構です。

ブログ記事興味深く拝読させていただきました。今後も更新楽しみにしております。

よろしくお願いします。

shunさん

コメントありがとうございます!

記載いただいているTradingviewのデータを以下の計算式に取り込んでいます。

https://www.kerostocklab.com/wp-content/uploads/2020/12/image-19.png

https://www.kerostocklab.com/relative-strength/#%E3%83%AC%E3%83%A9%E3%83%86%E3%82%A3%E3%83%96%E3%82%B9%E3%83%88%E3%83%AC%E3%83%B3%E3%82%B0%E3%82%B9%E3%81%AE%E8%A8%88%E7%AE%97%E5%BC%8F

今後ともよろしくお願いいたします(/・ω・)/